伝票と納品書,請求書の違い

1)伝票とは

「伝票」とは、企業や店舗などで行われる金銭の出入りや取引の内容を記録するための書類を指します。その意味としては、主に以下の点が挙げられます。

結論としまして、伝票は、企業の経済活動を正確に記録し、会計処理を円滑に進め、経営状況を管理するための基本的なツールである、という意味合いを持っています。

2)伝票の種類

伝票は、会社の取引内容を記録し、会計処理を効率化するために使われる書類ですが、主に会計処理で使われる伝票には、以下の5種類があります。

● 会計処理で使われる主な伝票の種類

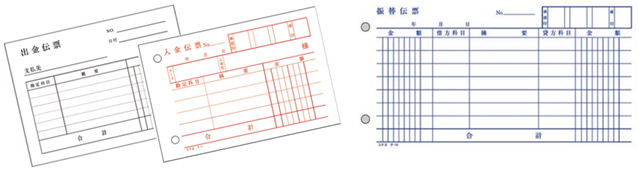

- ・振替伝票(仕訳伝票): 現金のやり取りがない取引(掛取引や、預金口座間での振替など)を記録す

- る伝票です。すべての取引を振替伝票にまとめる「1伝票制」でも使用されます。

- ・入金伝票: 会社に現金が入ってくる取引(売上代金の現金受領など)を記録する伝票です。

- ・出金伝票: 会社から現金が出ていく取引(仕入代金の現金支払いなど)を記録する伝票です。

- ・仕入伝票: 商品や材料などの仕入れを行った取引を記録する伝票です。主に「5伝票制」で使用され

- ます。

- ・売上伝票: 商品などの売上があった取引を記録する伝票です。主に「5伝票制」で使用されます。

これらの伝票は、何種類の伝票を使用するかによって、「1伝票制」「3伝票制」「5伝票制」という会計処理方法に分類されます。

- ・1伝票制: 振替伝票(仕訳伝票)のみを使用します。

- ・3伝票制: 振替伝票、入金伝票、出金伝票の3種類を使用します。現金取引が多い業種で採用されることが多いです。

- ・5伝票制: 振替伝票、入金伝票、出金伝票に加えて、仕入伝票、売上伝票の5種類を使用します。掛取引が多い業種で採用されることが多いです。

3)その他の伝票

上記の会計処理に直接関わる伝票の他に、業種や業務内容によってさまざまな伝票が使われます。例えば、以下のようなものがあります。

- ・会計伝票: 飲食店などで使われる、お客様の注文内容を記録し、会計時に使用する伝票です。

- ・作業伝票: 作業内容や時間を記録する伝票です。

- ・受発注伝票: 商品の受発注に関する内容を記録する伝票です。

- ・入出庫伝票: 商品や材料の入出庫を記録する伝票です。

伝票は、取引の事実を証明する重要な証拠書類であり、適切に作成・保存することが求められます。

4)納品書、請求書は伝票か

納品書や請求書は、厳密な意味での「伝票(会計伝票)」とは異なりますが、広義の「帳票(取引内容を記録・証明する書類)」というくくりでは同じグループに属すると言えます。

それぞれの役割と、「伝票」との違いを解説します。

① 納品書とは

納品書は、商品やサービスを相手に納めたことを証明する書類です。 主な役割は以下の通りです。

- ・納品内容の確認: 「何を」「いくつ」納品したのかを、受け取った側が確認するために使われます。・

- 発注内容との照合にも利用されます。

- ・納品完了の証明: 納品した側にとっては、確かに納品したことの証拠となります。

- ・請求の根拠: 納品された内容に基づいて、後日請求書が発行される際の根拠となります。

納品書は、商品やサービスを納めるタイミングで発行され、通常は納品物と一緒に送付されます。

② 請求書とは

請求書は、提供した商品やサービスの対価として、相手に金銭の支払いを求める書類です。 主な役割は以下の通りです。

- ・支払い依頼: 請求する金額、内訳、支払い期限、振込先などを明確に伝えることで、相手に支払いを

- 促します。

- ・取引の確定: 取引内容と金額を確定させ、双方の認識を一致させます。

- ・経理処理の根拠: 請求する側、される側の双方にとって、会計処理を行う上での重要な証拠書類となります。

請求書は、商品やサービスの納品や提供が完了し、代金を請求するタイミングで発行されます。

納品書・請求書と伝票の違いのまとめ

| 項目 | 伝票(会計伝票) | 納品書 | 請求書 |

| 目的 | 社内の会計処理、取引の記録 | 商品・サービスの納品事実の証明 | 代金の支払い請求 |

| 発行者 | 主に社内(経理担当者など) | 納品する側 | 請求する側 |

| 発行タイミング | 取引発生時(入出金時など) | 商品・サービスを納品する際 | 商品・サービスを提供後、代金を請求する際 |

| 主な用途 | 会計帳簿への転記、仕訳の根拠 | 納品物の確認、発注内容との照合 | 支払い依頼、入金確認、会計処理の根拠 |

| 対象 | 主に社内向け(会計処理) | 取引先(納品先)向け | 取引先(支払い先)向け |

| 金銭の動き | 実際の金銭の動きを記録(またはその前提) | 金銭の授受には直接関連しない | 金銭の授受を求める |

結論として

納品書や請求書は、特定の取引において、取引相手との間で発行される「証憑書類(しょうひょうしょるい)」であり、取引の事実や内容を証明する重要な役割を担います。

一方、「伝票」は、それらの証憑書類の内容を基にして「社内で会計処理のために作成される記録」というニュアンスが強いです。例えば、納品書や請求書を受け取ったり発行したりした際に、その内容を会計システムに入力したり、手書きの伝票に転記したりすることで、初めて会計上の記録としての「伝票」が起票される、という関係性になります。

したがって、納品書や請求書は「伝票そのもの」ではありませんが、伝票を作成する際の「元となる情報源」であり、会計処理全体の中で密接に関連する書類群であると言えます。

● (完全データ入稿)で注文する

伝票全般印刷(複写式)の注文はコチラへ

単式伝票&会計伝票の注文はコチラへ

複写式お会計伝票の注文はコチラへ

バックカーボン(裏)伝票の注文はコチラへ

● (当社のデザインを選択)して注文する

納品書、請求書(複写式)の注文はコチラへ

医療用伝票など(複写式)の注文はコチラへ

歯科技工指示書(複写式)の注文はコチラへ

介護・看護伝票(複写式)の注文はコチラへ

(単式)お会計伝票の注文はコチラへ

(複写式)お会計伝票の注文はコチラへ