紙と電子を使い分ける現実解|補助金を活かしてコスト削減を実現するハイブリッド運用

「電子化した方がいいとは分かってるんだけど、移行が手間で結局いつも紙で頼んじゃうんですよね。」

伝票の相談や打ち合わせの中で、こんな言葉を聞くことは珍しくありません。

多くの事業者さんが、“デジタル管理したい”という思いを持ちながらも、

作業の手間や運用への不安から、結局紙で注文が続くケースが多いのが現状です。

ただ、伝票の電子化は

「すべて電子化するか・しないか」の二択ではありません。

紙を残したままでも、

一部だけ電子化を取り入れることで、

・補助金の活用

・ランニングコストの削減

・業務フローの見える化・効率化

といった、はっきりしたメリットを得られるケースがたくさんあります。

私たちも数多くの伝票制作を通じて、

「紙をそのまま活かしつつ、必要な部分だけデータ化する」

という選び方が、現場で着実に広がっているのを実感しています。

本記事では、そうした現場の変化を踏まえながら、

・なぜ今、「紙+電子」のハイブリッド運用が現実的なのか

・どのように始めればムリなく導入できるのか

を、制度・コスト・運用の3つの視点から整理していきます。

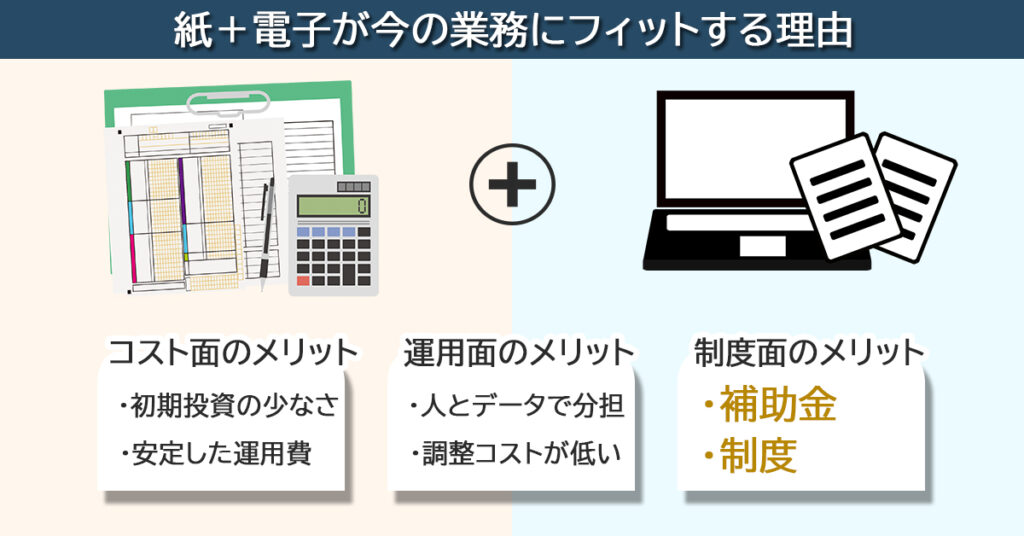

紙+電子が今の業務にフィットする理由

なぜ今、伝票業務を「紙と電子のハイブリッド」にする企業が増えているのか。

理由はシンプルで、現場のリアルに合っているからです。

紙の”即応性”と、電子の”効率性”をどちらも活かせる――

そのバランスが、業種を問わずちょうどいい落としどころになっているのです。

制度面での安心感

補助金・税制優遇・電子帳簿保存法など、

国の支援制度が「デジタル化を進める企業」を前提に設計されています。

そのため「一部だけ電子化」でも、要件を満たせば十分に対象となる場合があります。

つまり、紙を残したままでも、

補助金や税優遇を“取りこぼさず”活かせるのです。

コスト面での効率

電子化の初期費用は気になるものの、

全体を一気に変えなくても「部分導入」で十分な成果を出せます。

たとえば、

- 紙の伝票をスキャンしてOCRで読み取る

- 受注データだけ電子化する

といった小規模な仕組みでも、補助金の対象+業務コスト削減の両立が可能。

「費用対効果が見えやすい」段階的な導入が現実的です。

運用面での柔軟さ

現場では、すぐに書ける・確認できる紙が今も強い。

一方で、管理や集計は電子が圧倒的に速い。

つまり──

書く・渡す・確認する → 紙

集計・保存・共有する → 電子

このように役割を分けて併用すれば、

無理なくデジタル化を進めながら、現場の“使いやすさ”も維持できます。

完全電子化を急ぐ必要はありません。

むしろ、「紙も活かしながら。少しずつ電子へ」が理想です。

紙の強みを捨てずに、電子の恩恵を得られる。

それが”2020年代のちょうどいいデジタル化”となります。

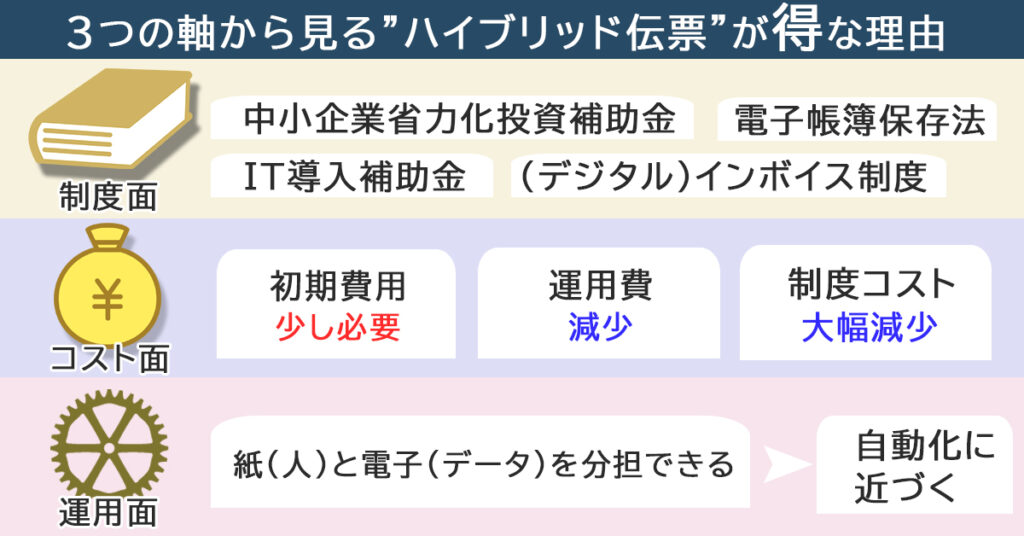

制度・コスト・運用の3つの側面から見る「ハイブリッドが得な理由」

伝票業務を紙と電子の併用に切り替えることで得られる最大の利点の一つは、

制度による支援や優遇を受けられることです。

これは単なる業務効率化の話ではありません。

制度そのものが、「一部だけでもデジタル化している企業」に有利な設計となっています。

そのため、補助金・税制・法対応の3つの面で、

要件を満たす範囲の部分導入でも十分なリターンが発生します。

1.制度面|「一部だけ電子化」でも補助金・税制優遇の対象

IT導入補助金(通常枠)

【IT導入補助金とは…】

中小企業・小規模事業者が業務のデジタル化を進める際に活用できる国の支援制度

通常枠は最大450万円、補助率は原則1/2

※最低賃金近傍の事業者は2/3が適用されます

補助対象は「IT導入補助金に登録されたITツール」の導入が前提。

業務プロセス数などの要件により補助上限が変わります。

▼ポイント:

・「登録ITツール」+「プロセス要件」が前提

・要件を満たす一部機能の導入でも対象になり得る

・ただし、単機能・未登録は不可

最新スケジュールや公募要領は、公式サイトを確認してください。

▼導入の一例

- ・売上伝票だけを電子化する

- ・OCR(光学文字認識)を使って受領書の入力だけ自動化する

このような部分的な導入でも補助金が出るケースがあります。

初期コストのハードルが下がることで、

「まず一歩だけデジタル化してみる」という選択が現実的になります。

制度の対象要件や最新スケジュールは、

IT導入補助金2025公式サイト(資料ダウンロードページ) をご確認ください。

中小企業省力化投資補助金

【中小企業省力化投資補助金とは…】

人手不足の解消や省力化を目的に、機器やシステムを導入する際の費用の一部を補助する制度

・補助金上限額:

従業員5人以下 → 750万円(賃上げで1,000万円)

従業員101人以上 → 8,000万円(賃上げ実施で最大1億円)

・補助率:

中小企業 → 1/2(1,500万円超は1/3)

小規模事業者 → 1,500万円まで2/3(それ以上は1/3)

▼ポイント:

審査の要となるのは「省人化の定量的効果」です。

たとえ段階的な電子化であっても、作業時間削減などの実効果が要件を満たせば対象となる場合があります。

最新スケジュールや公募要領は、公式サイトを確認してください。

▼対象となりえる取り組み例

- ・手書き伝票をスキャンしてOCR(光学文字認識)でデータ化する工程

- ・紙伝票とクラウド請求書を自動連係させる仕組み

こうした紙とデジタルを組み合わせたハイブリッドな改善でも、支援対象の可能性があります。

まずは現場レベルの小さな改善から始めることがポイントです。

補助要件や公募スケジュールについては、

中小企業省力化投資補助金(一般型)公式ページ をご確認ください。

電子帳簿保存法

【電子帳簿保存法とは…】

国税関係帳簿書類を電子で保存するための制度。

2024年1月1日以降に発生する電子取引データは、電子保存が義務です。

青色申告特別控除65万円を受けるためには、

e-Taxでの電子申告または「優良な電子帳簿」の保存が条件です。

(対象:仕訳帳・総勘定元帳)

※証憑のスキャナ保存“のみ”では65万円控除の要件を満たしません

▼ポイント:

すべてをデータ管理する必要はありません。

・一部の帳簿だけ電子保存する

・証憑だけスキャン保存する

といった対応でも、条件を満たせば控除対象になるケースがあります。

紙だけで運用していると見落としがちな税金面のメリットを取りこぼさないためにも、

ハイブリッド対応は大きな意味を持ちます。

制度の詳細や保存要件は、

国税庁|電子帳簿保存法 一問一答【最新】 を確認してください。

インボイス制度

【インボイス制度とは…】

2023年10月から本格運用が始まったインボイス制度では、

適格請求書の保存と管理が求められます。

請求書の電子化・データ保存に対応しておくことで、

仕入税額控除がスムーズに受けられるだけでなく、

紙での保管・検索・整理の手間を大幅に削減できます。

▼ポイント:

免税事業者からの仕入控除は段階的に縮小・廃止されるため、対応の遅れは“損”につながります。

・2023/10~2026/9:控除80%

・2026/10~2029/9:控除50%

・2029/10~ :控除0%

併せて、2割特例(〜2026/9/30)や

少額特例(1万円未満は帳簿のみ)などの軽減策もあります。

(いずれも要件・時限あり)

早い段階で電子請求書に対応しておくことで、

控除の取りこぼしを防ぎ、経理負担も軽減できます。

経過措置・特例の詳細は、

国税庁|インボイス制度 特設サイト をご確認ください。

デジタルインボイス制度(Peppol)

【デジタルインボイス(Peppol)とは…】

国が推進する電子請求書の共通規格(JP PINT)。

義務ではないが、異なるシステム間でデータ連携でき、

処理の自動化が進む。

2025/5/28 :仕様更新

2025/10/17 :事業者一覧更新

対応しておくことで、

異なるシステム間でも請求・支払いデータのやり取りが可能になり、

伝票処理や会計連携の自動化が格段に進みます。

▼ポイント:

紙ではできない自動処理・連携が可能になり、

時間・人件費の削減につながります

最新の仕様や利用事業者一覧は、

デジタル庁|デジタルインボイス(JP PINT)公式ページ を確認してください。

2.コスト面|「全部電子化」よりも安く、「紙だけ」よりも効率的

紙伝票を完全にやめる必要はありません。

実は、「紙を中心にしながら一部をデジタル化する」だけでも、

コスト・制度対応・業務効率のすべてで大きな改善効果が得られます。

具体的なコスト面の比較

まずは一般的な小規模事業者を想定した年間コストをカンタンに見てみましょう。

想定条件は以下の通りです。

- ・紙伝票(2枚複写×10冊セット)を使用することを想定

- ・従業員3名程度の中小事業所

- ・請求・納品・領収書など共通伝票を使用

| 項目 | ALL紙(一部電子取引アリ) | ハイブリッド (紙+電子) | ALL電子 |

|---|---|---|---|

| 初期導入コスト | 約0円(印刷費のみ) | 約5~10万円(スキャナ・クラウド設定等) | 約30~50万(システム導入費) |

| 年間運用コスト | 約12~15万円(紙代・保管・発送) | 約9~11万円(紙+電子運用) | 約13~16万円(ライセンス・保守) |

| 更新・保守費 | ほぼなし | 約1~2万円(クラウド更新) | 約3~5万円(定期アップデート) |

| 制度対応コスト(電子帳簿保存法など) | 別途:年間5~8万円(外部委託または手作業管理) | 約1~3万円(クラウド保管を併用) | 約1~3万円(システム内対応) |

| 累計年間コスト(概要) | 約17~23万円 | 約12~16万円 | 約17~24万円 |

※数値は2025年時点の平均的な市場価格・制度情報をもとにした試算であり、実際の運用範囲内容によって前後します。

※電子帳簿保存法対応費には、電子取引データの保管・検索要件を満たすためのクラウド利用またはシステム保守費を含みます。

※ALL紙(電子取引有り)は、請求書など一部がメール・PDF対応になっている一般的な現実運用を想定。

以下は制度やクラウドの参考情報です。

コストや数量設計の考え方は、

「伝票印刷の教科書」でも詳しく紹介しています。

なぜハイブリッドが効率的なのか

1.初期投資が小さい

クラウド保存や簡易スキャナ程度であれば、

IT導入補助金や中小企業省力化投資補助金の対象になります。

そのため、 導入コストを半減できるケースもあります。

2.運用費が安定している

紙を残すことで、システムの維持・更新コストが低く抑えられます。

一部を電子化することで検索・保管が自動化が進み、

保管スペースや郵送費の削減にもつながります。

3.制度対応コストが最小化される

すべてをデータ化するよりも、

要件を満たす範囲だけ電子保存にすることで、

「必要最小限の制度対応」が可能になります。

結果的に、維持費を最も安く抑えられる構成になります。

長期的な視点で見る場合

長期的にみると、電子化の方がトータルコストが安く見えることもあります。

ただし、実際に数字で比較すると次のようになります。

| 期間 | ハイブリッド | ALL電子 | 差額 |

|---|---|---|---|

| 1年目 | 約18万円 | 約48万円 | 電子が+30万円高い |

| 5年目 | 約58万円 | 約80万円 | 電子が+22万円高い |

| 10年目 | 約108万円 | 約120万円 | 約12万円差まで縮小 |

この試算からもわかる通り、10年以上の運用でようやく電子化がコスト面で逆転します。

しかし、その間に制度改定やシステム更新があれば追加コストが発生するため、

実際は併用した方が安定しやすいのが現実です。

とはいえ、ハイブリッド運用は、

将来の完全電子化へスムーズに移行するための“踏み台”にもなります。

紙と電子を併用しておくことで、帳簿や証憑の扱いを社内で整理しながら、

必要な部分から段階的に移行できます。

紙だけで運用している場合の注意点

紙を中心にしながら一部を電子化することで、

コストを抑えつつ制度対応も進められます。

ただし、「紙のままでも証拠として残る」と考えている場合は注意が必要です。

電子帳簿保存法では、紙だけでの保管では要件を満たせないケースもあります。

詳しくは下記の記事で制度上のリスクを整理しています。

紙のままで“証拠”になると思っていませんか?電子帳簿保存法が突きつける意外な落とし穴

3.運用面|一部電子化だけで業務が“自動化”に近づく

制度やコストの面だけでなく、

実際の運用でも「紙+電子」の併用は非常に相性がいい構成です。

理由はシンプル。

「人の手で扱う部分」と「データで処理する部分」を分けられるからです。

たとえば――

- ・紙の伝票で現場の受け渡しや確認を行い、控えをスキャンしてデータ化

・紙で控えを残しつつ、請求書や納品データはクラウドで共有

・現場では紙で動き、事務では電子で管理する

この分担運用を取るだけで、現場の手間を変えずに業務記録が整います。

さらに、検索・共有・証跡の確保までが仕組みとして自動化されていきます。

完全な電子化を目指す企業にとっても、

ハイブリッドはその踏み台になります。

いきなり全工程を電子化するより、

まず「データに残す作業」を一部だけ取り入れる方がスムーズです。

これにより、社員教育や社内フローの調整コストも最小限に抑えられます。

このように、紙と電子を組み合わせるだけで、

「人の動き」と「データ処理」の両方が生かせる。

だからこそ、今の中小規模の現場ではハイブリッドこそ最も現実的な運用解といえます。

紙と電子それぞれの強みと限界を比較した記事でも詳しく触れています。

こちらも合わせてご覧ください。

伝票ハイブリッド運用の3つの現場パターン

「電子化ってなんだか難しそう」「うちみたいな小さな店には関係ないかも」

そんな声をよく聞きます。

でも実際は、“今あるやり方の中でちょっと工夫する”だけでも十分ハイブリッド化になります。

地域の商店街や町工場などでも実際に使われている3つの始め方をご紹介します。

1.記録は紙、集計はパソコン

小さな商店や町工場など、現場での記入スピードを重視するケース。

伝票はこれまで通り手書きで残し、日報や売上集計だけをパソコンでまとめます。

手書きのままでも確認が早く、データ化した部分は自動集計ができるため、

1日あたりの集計時間が約3割短縮できた例もあります。

2.よく使う伝票だけ電子化

取引先とのやり取りが多い業種では、発注書・請求書など外部向けだけ電子化。

社内の控えや領収書は紙のまま残しておく、いわゆる”ハイブリッド運用”です。

これならクラウドの月額費用は数千円程度で導入可能。

スキャナを新たに購入せずとも、電子帳簿保存法に対応できます。

3.必要な書類だけデータ保存

建設業や医療など、書類量の多い業種では「必要な分だけ電子保存」。

電子で受け取った書類のみデータで管理し、それ以外は紙で保管します。

全件電子化しないことで、制度対応を保ちながら管理コストを最小化。

現場への負担が少なく、段階的に進めやすい方法です。

紙の伝票をより使いやすくする工夫については、

伝票印刷の教科書| 設計で変わる:使いやすい伝票の作り方でも解説しています。

よくある疑問Q&A

電子帳簿保存法では「電子取引データのみ」が電子保存の義務対象です。

手書き伝票や紙でもらった書類は紙のままでも問題ありません。

ただし、メールやPDFで受け取った請求書など“電子データで受け取ったもの”は電子で保存する必要があります。

はい。一部機能だけの導入でも対象になる補助金があります。

たとえば「伝票をスキャンしてクラウドに保存」するだけでも、

IT導入補助金や省力化投資補助金の要件を満たすケースがあります。

対象かどうかは“登録ツールかどうか”で決まるため、導入前に公式ページで確認しましょう。

クラウド連携やスキャン保存を取り入れる程度なら、5〜10万円前後で導入可能です。

補助金を使えば実質2〜3万円台まで下がることも。

また、紙代や発送費が減るため、1〜2年で回収できる事例が多く見られます。

クラウド型サービスなら、自動バックアップと暗号化で一定の安全性が確保されています。

ただし“社内の管理体制”も重要で、アクセス権とパスワードのルール化は必須。

紙の控えを一定期間残しておく「二重保管」も、ハイブリッド運用ではおすすめです。

はい。建設・小売・医療・飲食など、ほとんどの業種で一部電子化は可能です。

特に「書類量が多い」「控えが必要」な業種ほど、段階的な導入が向いています。

制度や補助金は業種ごとに条件が変わるため、まずは“得意分野の印刷会社”に相談するのが近道です。

最初の一歩は「紙で扱っている書類の中で、電子で届いているものを整理する」こと。

どこに電子データが混ざっているかを把握するだけで、必要な対応範囲が見えてきます。

そのうえで「一番面倒な工程」から1つ電子化すると効果が実感しやすく、定着しやすいです。

電子帳簿保存法やインボイス制度は、毎年のように細かく更新されます。

ハイブリッド運用なら、紙と電子どちらでも対応できる余地があるため慌てる必要はありません。

新しい要件が出た場合は、必要な部分だけ追加設定すれば十分です。

まとめ:「どちらかを捨てる」のではなく、「制度を味方にする」時代へ

紙か電子か。

そんな“二者択一”の時代は、もう終わりつつあります。

制度の仕組み自体が、

「紙を残しつつ、必要な部分だけ電子化する」という現実的な選択を後押ししています。

ハイブリッド運用を取り入れることで

- ・補助金や税制優遇などの支援制度を活かせる

- ・コストと作業負担を同時に減らせる

- ・将来の完全電子化にもスムーズに対応できる

という“3つの得”を、無理なく手に入れることができます。

まずは自分の業務で「電子にしても困らない部分」から一歩踏み出してみてください。

それが、制度にもコストにも強い“これからの伝票運用”の第一歩になります。

より広い視点で伝票全体を整理したい方は、

総合ガイド「伝票印刷の教科書」も合わせてご覧ください。