紙のままで“証拠”になると思っていませんか?電子帳簿保存法が突きつける意外な落とし穴

気がつけば、伝票やレシートを紙のまま束ねて棚にしまっている──

そんな状態になっていませんか?

電子帳簿保存法では「紙での保存」も認められています。

しかし、紙のままでは思わぬ落とし穴があり、

“証拠として通用しないケース”も少なくありません。

「なんとなく大丈夫」という判断は、現場でもよく見られる自然な姿です。

けれども、“紙で保存している=安心”とは限りません。

実際には、紙のまま放置していたために

証拠として認められなかったり、税務調査で不利な扱いを受けたりする例もあります。

私たちは印刷会社として、日々さまざまな紙伝票やレシートを扱っています。

その現場経験から見えてきた「紙ならではの落とし穴」と「対策のポイント」を、

この記事でわかりやすく整理しました。

「もしかして自分も当てはまるかも」と感じた方は、ぜひ続きを読み進めてみてください。

※「伝票の種類や選び方」から整理したい方は、

『伝票印刷の教科書|種類・発注・設計・電子化まで印刷会社が徹底解説』

から読むと全体像がつかみやすくなります。

電子帳簿保存法と“紙での保存”が危険な理由|思い込みが招く落とし穴

結論から言えば、「紙で残しておけば大丈夫」という考え方は、

制度が変わった今では通用しません。

電子帳簿保存法のもとで求められるのは、

「紙の書類があること」ではなく

「書類が”証拠として通用する状態”で残っていること」です。

そして紙は、その条件を満たせない”3つの落とし穴”を抱えています。

1.劣化・消失による「証拠不成立」

紙の最大の弱点は、時間と環境に弱いことです。

感熱紙のレシートは2〜3年で文字が薄れ、

複写伝票も湿気や紫外線で判読できなくなることがあります。

つまり「残っている」だけでは不十分で、

読めなければ“存在しない”と同じ扱いになるのです。

▼ たとえば…

経費計上の根拠としてレシートを提出しても、

日付や金額が消えていたせいで経費が認められない可能性がある、

といった指摘が報告されています。

2.要件不備による「形式上の否認」

紙のままでも違法ではありません。

しかし、保存法が求めているのは、

「誰と・いつ・どの取引をしたか」が正確に追える状態です。

束ねて保管しているだけでは、

取引の紐づけが曖昧になったり、

日付や発行元が確認できなかったりして、

形式要件を満たさないと判断されるリスクがあります。

▼たとえば…

複数の伝票が混在し、どの書類がどの取引を指すのか判別できなかったことで、

証拠としての効力が認められないケースが考えられます。

3.真正性が証明できないことによる「証拠能力の欠如」

電子帳簿保存法では、

「改ざんされていないと証明できること」が重要な条件です。

電子データであれば、タイムスタンプやアクセス履歴で

“変更されていない”ことを証明できますが、

紙ではそれができません。

結果として、「本当に当時のままか」が確認できず、

証拠としての信頼性を失う可能性が高くなります。

▼たとえば…

請求書の内容が後から書き換えられた疑いが払拭できず、

「証拠として信用できない」と判断されるケースが考えられます。

電子帳簿保存法とは?|紙で保存する場合に知っておくべき本当の意味

その本当の意味を整理しておきましょう

1.制度の本質と意図|目的は証拠としての状態を確保すること

「なぜ“紙のままでは危険”といえるのか――。

その背景を理解するには、まず『電子帳簿保存法』の目的を知っておく必要があります。

この法律は、取引記録を「後から証拠として通用する状態」で残すことを目的に作られた制度です。

背景には、これまで紙でやり取りしていた帳簿・請求書・領収書などが、

近年はメールやクラウドを通じて電子データとしてやり取りされるケースが増えているという現実があります。

こうした変化を受けて、国は

「電子で受け取ったものは電子のまま保存してほしい」という方針を打ち出しました。

参考:国税庁|電子帳簿保存法の概要(公式解説ページ)

つまり、“電子化そのもの”が目的ではありません。

「証拠として通用する状態を確保すること」こそが法律の本質ということです。

2.「紙でもOK」の本当の意味|なぜ誤解が生まれるのか

よくある誤解が、「紙のまま保存しても違法ではない」という部分です。

たしかに、紙で受け取った書類まで無理に電子化する義務はなく、

紙で保管していても罰則はありません。

この点だけを聞くと、「今まで通りでも大丈夫」と思ってしまうのは自然なことです。

ただし、『紙のままでも“証拠として通用する状態を維持できるなら問題ない”』

という前提があっての話です。

つまり重要なのは「紙か電子か」ではありません。

「誰と・いつ・どのような取引をしたか」が正しく証明できる状態“にあるかどうかです。

この条件付きのOK”という本質が見落とされることで、

「紙なら安心」という思い込みが生まれてしまいます。

なお、電子で受け取った書類は電子のまま保存するのが原則で、紙に出力して保存するだけでは要件を満たしません。 受け取り方によって対応方法が変わる点に注意してください。

3.保存で求められる”3つの条件”

電子帳簿保存法では、

「書類が残っているかどうか」だけでなく、

「証拠として通用する条件を満たしているか」が問われます。

最低限、次の3つの条件を満たしていなければなりません。

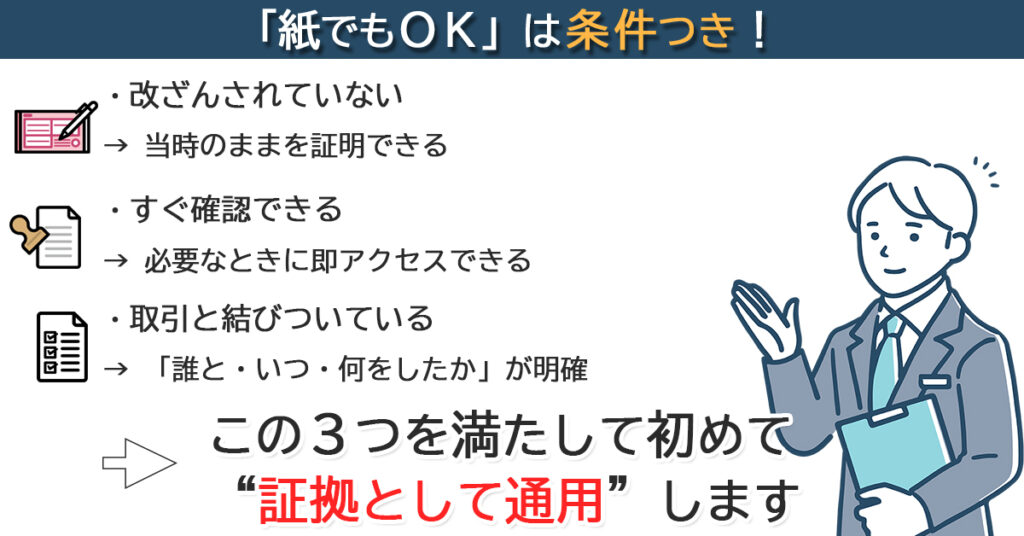

【証拠として通用する3つの条件】

1.改ざんされていないこと:書類が当時のままであると証明できること

2.すぐに確認できること:必要なときに内容を即時確認できること

3.取引内容と結びついていること:誰と・いつ・どんな取引だったかを明確に追えること

これらを満たせていない場合、

書類が存在していても証拠として無効と判断される恐れがあります。

引用(国税庁Q&A)

「電子的に受け取った請求書や領収書等については、データのまま保存する方法と、書面または COM に出力して保存する方法がある。…その際、「真実性を確保するため、次のいずれかの方法を満たす必要がある」 と規定されてる。」

(国税庁|電子帳簿保存法一問一答【電子取引関係】より)

電子データであれば、タイムスタンプやアクセス履歴などにより、

これらの要件を比較的安易に満たすことができます。

一方、紙の場合は日付が消える・書類が混ざる・改ざんを証明できないなど、

リスクが高く、要件を満たすハードルが上がるのが実情です。

詳しくは、紙と電子のメリット・デメリットを整理したこちらの記事も参考になります。

→紙と電子の保存方法を徹底比較|それぞれのメリット・注意点まとめ

4.紙書類の保存対象と“長期保存”という現実

対象となるのは、帳簿・契約書・見積書・請求書・領収書・レシートなど、

取引の証拠になるすべての書類です。

これらは原則7年(条件によっては10年)保存しなければなりません。

そしてその間、ずっと「証拠として通用する状態」を保つ必要があります。

たとえ書類が手元に残っていても、

文字が薄れていたり、取引との紐づけが不明だったりすれば、

“証拠として通用しない”と判断される可能性があります。

だからこそ、「残しておけば安心」ではなく、

「7年後も証拠として使えるように残す」ことが何より大切なのです。

では、紙で残す場合に“証拠として通用させる”にはどうすればいいのか?

ここからは、紙でも証拠として残すために“今日からできる3つの対策”を具体的に見ていきましょう。

(基礎知識を先に抑えておきたい方へ)

→ 紙伝票を安全に保管するための基本ポイントまとめ

▶おすすめ動画「電子帳簿保存法のポイント|国税庁動画チャンネルより」

(精度の全体像をざっくり把握したい方へ)

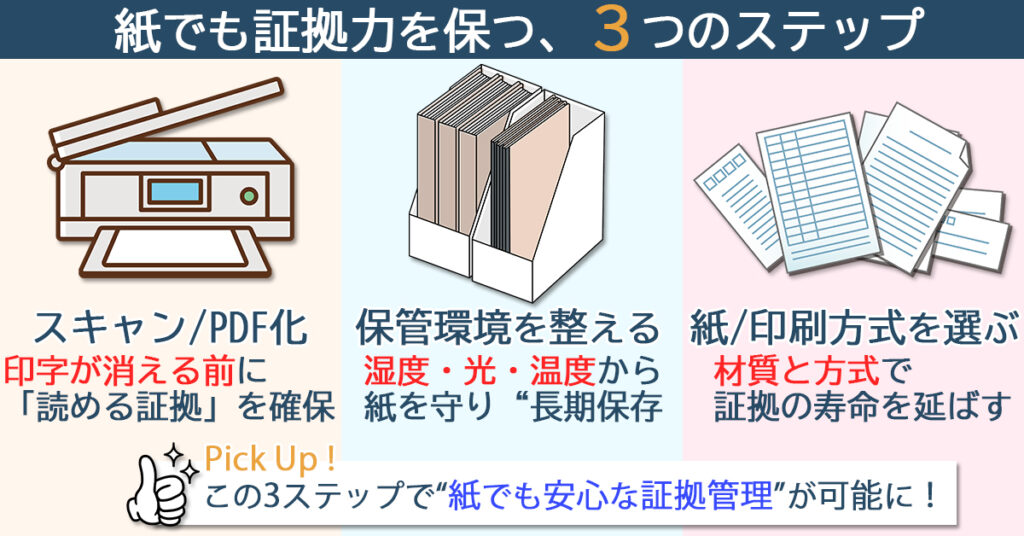

電子帳簿保存法で紙伝票を証拠として残す3つの対策

ここからは、電子帳簿保存法のもとで紙を保存する際に必ず押さえておきたい3つの対策を解説します。

紙の伝票やレシートを扱う現場では、このポイントを理解しているかどうかで「証拠として通用するか」が大きく変わります。

1.スキャン・PDF化で“読める証拠”を確保する

まず何よりも大切なのは、「読める状態で残すこと」です。

どれだけ丁寧に束ねて保管していても、日付や金額が薄れて判読できなければ「存在していない」のと同じ扱いになります。

感熱紙のレシートや複写伝票は、熱・光・湿度などの影響で数年以内に文字が消えるリスクが高く、

保存義務期間(原則7年~10年)を満たせないケースが少なくありません。

印字が鮮明なうちに早期のスキャンやPDF化を行えば、

文字が薄れても“当時の証拠”として提示でき、検索・仕分け・提出対応も格段に効率化できます。

こうした対策を行う際は、次の3点を意識しましょう。

【証拠として通用させるためのポイント】

・受領後できるだけ早くスキャン・撮影し、取引ごとにフォルダを分けて保存する

・ファイル名に「日付・取引先・金額」などを含めて一意に管理する

・元の紙も捨てずに原本+データの二重管理をしておくことで信頼性を高める

たとえば、経費処理のレシートなら、

「2025-03-15_株式会社ABC_昼食代1320円.pdf」のような形式で保存しておくと、

どの取引の証拠かを瞬時に確認でき、税務調査でも通用しやすくなります。

こうした“ひと手間”が、「紙でも証拠力を維持できるライン」を左右します。

2.保管環境を整えて“長期保存に耐える状態”をつくる

紙のまま証拠として残す場合、どこに・どう保管するかも重要です。

感熱紙や複写伝票は「湿度・温度・光」に弱く、

保存期間の途中で“読めない書類”になってしまうリスクがあります。

特に次のような環境は要注意です。

- 【避けたい保管環境】

・直射日光や紫外線が当たる場所

・湿気の多い倉庫・バックヤードなど

・エアコンの風や夏場の高温で、温度変化の激しい場所

こうした環境下では紙が波打ち、印字が薄れ、「証拠として使えない状態」になりやすくなります。

特にレシートなど使われる感熱紙は光や熱、湿度に弱く、数年で印字が薄れることがあります。

(素材選びの詳細は次の章参照)

会計・税務の専門サイトでも、

「感熱紙の印字が消えることで内容が確認できず、経費として認められない可能性がある」

と注意喚起されています。

そのため、紙を保管する際は、遮光・湿度管理・密閉保存の三点を徹底しましょう。

日光の当たらない暗所に置き、湿度40〜60%前後を目安に除湿剤などで環境を整えると劣化を大きく抑えられます。

保管環境を整える際は、次の3つのポイントを意識すると“証拠としての状態”を長期間キープしやすくなります。

▼ 証拠力を維持するための3つのポイント

・日光が当たらず、温度変化の少ない暗所・室内に保管する

・湿度40%~60%前後を目安に、湿気・結露対策を行う

・書類やバインダーや封筒で密閉・遮光し、外的要因から守る

さらに、年に1〜2回程度の状態点検を行い、

「文字の薄れ」や「紙の変形」がないかを確認すると安心です。

問題が見つかった場合は、スキャンによる電子化を早めに実施しましょう。

保管環境の工夫だけでも劣化の多くは防げます。

特に複写伝票は「どんな条件で保管するか」で、数年後の状態が全く変わります。

3.劣化しにくい紙・印刷方式を選んで“証拠の寿命”を延ばす

最後に意識しておきたいのが、「そもそもの紙や印刷方式の選び方」です。

ここでの判断が、7年後・10年後に”読めるかどうか”を大きく左右します。

保管環境でも触れたように、感熱紙は光・湿度・摩擦に弱く、長期保存には向きません。

大切なのは、「保管後に対策する」のではなく、

「使う段階で劣化しにくい素材・印刷方式を選ぶ」という視点です。

感熱紙レシートや簡易な複写伝票は、材質の性質上、

保存義務期間を満たせない場合もあります。

したがって、最初から“長期保存に耐えられる素材・印刷”を選ぶことが重要です。

【選定時に意識したいポイント】

・感熱紙は避ける:熱・光・湿度に弱く、印字が消えるリスクが高い

・高品質な上質紙やノーカーボン紙(複写伝票用)を選ぶ

・オフセット印刷やレーザー印刷など、定着性の高い印刷方式を検討する

【実務でのポイント】

・長期保存が前提の帳票類は、発注時「7年以上保存予定」と伝える

・可能であれば、印刷見本を数年保存して劣化具合を確認

・既存の感熱紙レシートは、スキャン+原本の保管で対応する

紙や印刷方式は一見すると些細な要素に見えて、

「時間が経っても読めるかどうか」こそが証拠力の根幹です。

発注や印刷方法の選定段階から意識しておくだけで、7年後・10年後の安心感は大きく変わります。

→伝票印刷の教科書|種類・発注・設計・電子化まで印刷会社が徹底解説

→伝票の種類と違いが一目でわかる|単式・複写・感熱など紙タイプ別にやさしく解説

電子帳簿保存法に関するよくある質問

ここまでで基本的な考え方と対策はおわかりいただけたと思いますが、実務の現場では「ここが気になる」という声もよく聞かれます。よくある質問を以下にまとめました。

電子帳簿保存法では紙での保存も認められていますが、要件を満たしていないと“証拠にならない”ことがあります。具体的には「読めない」「改ざんが疑われる」「取引と紐づかない」といった状態では証拠として認められない可能性があります。紙でも「証拠として通用する状態」を保つことが重要です。

電子帳簿保存法の保存要件を満たすためには、感熱紙は劣化に注意が必要です。

感熱紙は光や湿度に弱く、数年で文字が消えることがあります。劣化が始まる前にスキャンやPDF化してデータで保管するか、遮光・除湿など保存環境を整えることが大切です。紙だけで長期保存するのはリスクが高いため注意しましょう。

紙と電子を併用することは可能です。電子で受け取った書類は電子データのまま保存し、紙で受け取ったものは紙で保存するなど、形式を分けても問題ありません。ただし、いずれの場合も「証拠として通用する状態」を満たしていることが前提です。

単にスキャンして紙を破棄するだけでは、証拠として認められない場合があります。タイムスタンプや履歴管理など「改ざん防止の仕組み」が必要になるため、制度上の要件を確認してから廃棄しましょう。安全策として紙とデータの併用も有効です。

請求書や領収書などの証憑書類は、原則7年間(法人によっては10年間)保存する必要があります。この期間内に文字が消えたり取引内容が不明になったりすると証拠能力が失われるため、長期保存を前提とした環境・用紙選びが欠かせません。

現行制度では「電子で受け取った書類は電子のまま保存」が原則ですが、紙で受け取ったものを電子化する義務はありません。ただし、電子で受け取ったものを紙に出力して保存するだけでは違反となるため、受け取り方によって対応方法が異なります。

→電子帳簿保存法と残された紙伝票の役割へ

まとめ|「紙で残す」は“証拠になる状態”が前提です

電子帳簿保存法では紙の保存も可能ですが、紙には「劣化」「要件不足」といったリスクがあります。だからこそ、紙の伝票・レシートを安全に残すためには、紙ならではの保存対策を早めに講じることが重要です。

「紙で残しておけば安心」という考え方は、制度が大きく変わった今では通用しません。

電子帳簿保存法が本当に求めているのは、「7年後・10年後も証拠として使える状態で保管されているかどうか」です。

そのためには、

- 印字が薄れる前にスキャン・PDF化して読み取れる形に残す

- 湿度・光・温度などの保管環境を整える

- 用紙や印刷方式から“劣化しにくい選択”をする

といった基本対策を積み重ねることが欠かせません。

具体的な紙の種類や印刷方式の選び方は、

『伝票印刷の教科書|種類・発注・設計・電子化まで印刷会社が徹底解説』で詳しく解説しています。

「今のままで本当に大丈夫かな?」と感じた方は、一度紙まわりの保存方法を見直すタイミングかもしれません。

今日からできる小さな対策が、紙の保存リスクを減らし、数年後の“安心”を大きく左右します。